- Er zijn fors minder huishoudens die een aflossingsvrije hypotheek hebben met een verhoogd risico op betalingsproblemen of een restschuld, meldt de AFM.

- De stijging van de huizenprijzen zorgt ervoor dat de woningwaarde groter is dan de schuld.

- Daarnaast nemen geldverstrekkers en klanten ook zelf maatregelen om problemen te voorkomen.

- Lees ook: Wanneer is aflossingsvrije hypotheek een probleem? Dit zijn 4 rode vlaggen

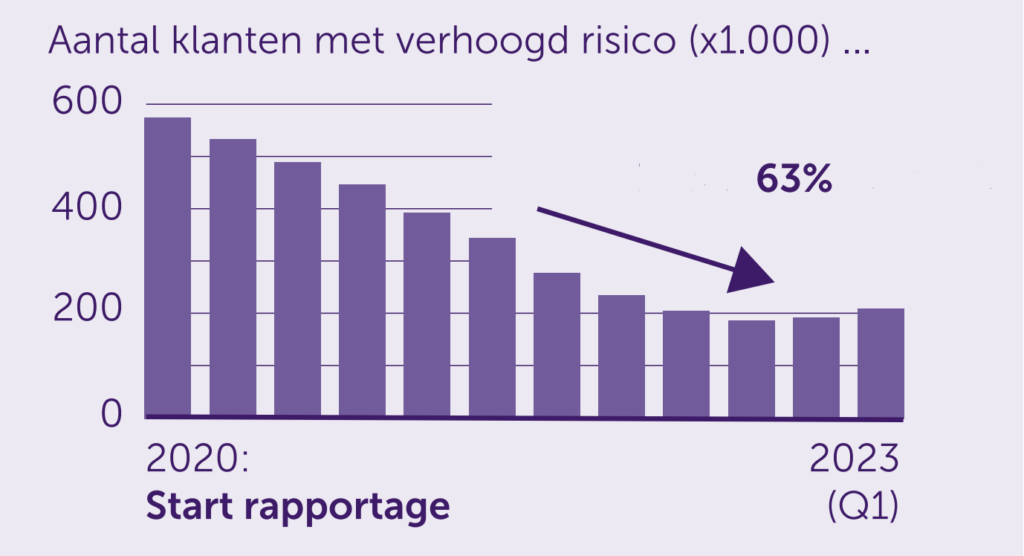

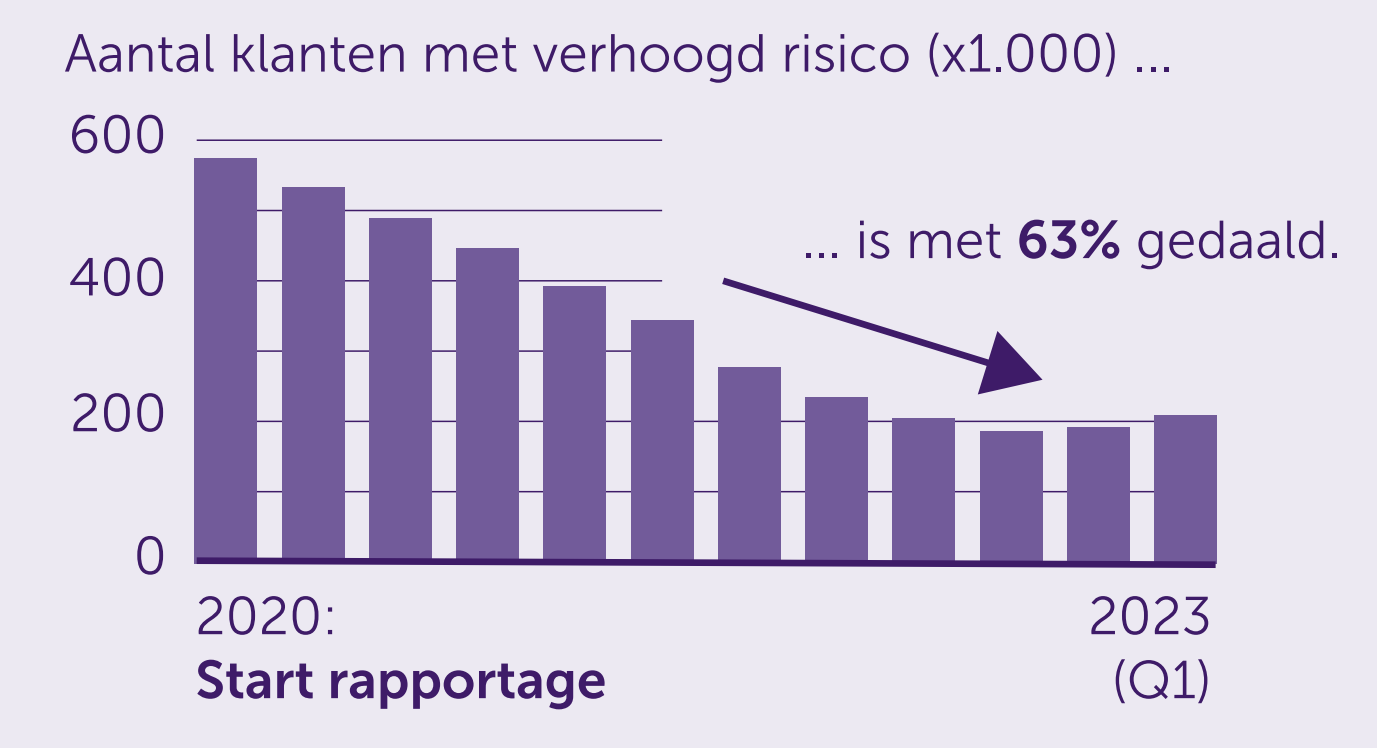

Het aantal klanten met een verhoogd risico op betalingsproblemen of een restschuld bij een aflossingsvrije hypotheek is de afgelopen jaren fors afgenomen met 63 procent, meldt de Autoriteit Financiële Markten (AFM).

Aflossingsvrije hypotheken los je gedurende de looptijd niet af waardoor aan het einde van de rit een restschuld blijft staan die je moet aflossen, bijvoorbeeld met verkoop van de woning, of herfinancieren.

Sinds 1 januari 2013 geldt voor nieuw afgesloten aflossingsvrije hypotheken geen hypotheekrenteaftrek, waarna de populariteit ervan sterk daalde. Huiseigenaren die voor 2013 al een aflossingsvrije hypotheek hadden vallen onder een overgangsregime waarbij de hypotheekrenteaftrek nog wel geldt.

De afname van mogelijk problematische aflossingsvrije hypotheken komt deels door de acties door hypotheekaanbieders en klanten zelf, en deels ook door de stijging van de woningprijzen. De woningwaarde is daardoor groter dan de schuld. Tijdens de huizencrisis na 2008 was dit bij veel aflossingsvrije hypotheken andersom.

In totaal hebben hypotheekaanbieders 1,68 miljoen klanten per brief of telefonisch benaderd, aldus de toezichthouder. Bij 370.000 klanten is getoetst of zij de aflossingsvrije hypotheek in de toekomst kunnen betalen. Ongeveer 744.000 klanten hebben daarop acties ondernomen om hun financiële situatie te verbeteren.

Risico's van aflossingsvrije hypotheek

De toezichthouder heeft hypotheekaanbieders vanaf 2016 aangespoord om een aanpak te ontwikkelen voor potentieel kwetsbare klanten met een (deels) aflossingsvrije hypotheek. Een aflossingsvrije hypotheek biedt in veel gevallen extra financiële flexibiliteit aan huizenbezitters door lagere maandlasten.

Het is daarbij wel belangrijk dat mensen zich er bewust van zijn dat ook een aflossingsvrije hypotheek aan het einde van de looptijd moet worden afgelost of geherfinancierd, waarschuwt de AFM.

Er zijn huishoudens met een aflossingsvrije hypotheek die te maken kunnen krijgen met betalingsproblemen. Bijvoorbeeld als de maandlasten stijgen door het einde van de hypotheekrenteaftrek, door inkomensdaling na pensionering of door stijging van hypotheekrentes.

Bij een gedwongen verkoop van de woning kan men ook te maken krijgen met een restschuld als de verkoopopbrengst lager is dan de uitstaande hypotheekschuld.

Het is volgens de AFM dan ook noodzakelijk dat hypotheekaanbieders zich de komende jaren blijven inspannen om klanten te wijzen op de mogelijke risico’s en hen indien nodig aan te zetten tot actie.

Veel aflossingsvrije hypotheken lopen echter af tussen 2033 en 2038. De meeste huishoudens hebben dus nog tijd om waar nodig hun financiële situatie te verbeteren.